[dropcap letter=”E”]

l desenvolupament de la comptabilitat moderna anirà en paral·lel a la sofisticació del comerç i les finances. Es té constància d’anotacions comptables ja a la civilització Sumèria, tres mil·lennis abans de Crist, on, sobre tauletes d’argila—el parent més llunyà de l’iPad—es conserven anotacions de saldos deutors i creditors. Cal fer un salt fins a les acaballes del segle XV, per tornar a trobar canvis veritablement disruptius a l’àmbit comptable quan el gruix de la matemàtica desenvolupada per àrabs i indis s’apliquen a l’activitat comercial que aixecarà el vol amb el Renaixement europeu.

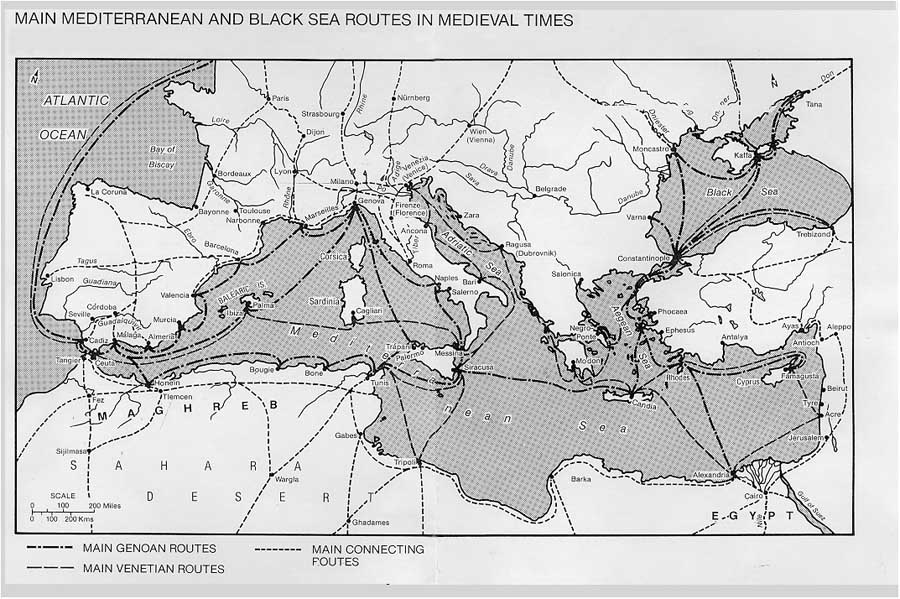

Cap a la fi del segle XV, Barcelona era una de les grans places comercials i financeres de la Mediterrània juntament amb Gènova, València, Nàpols o Venècia. És a Barcelona quan, sota el patrocini de l’editor Pere Posa, s’edita el 1482 el llibre de Francesc Santcliment, Suma de la art de arismètica. Aquest incunable incorpora millores i contribucions al més extens Arte dell’abbaco (Treviso, 1478), molt popular en el seu temps, i que recopilava tota la matemàtica pràctica coneguda fins aleshores. Es tracta d’uns tractats, aquests i altres escrits en paral·lel a altres ciutats comercials, que sempre guardaven un apartat amb anotacions específiques per a la creixent classe comerciant.

Una mica més tard, el 1494, Luca Pacioli (1445-1517), pel que Leonardo da Vinci sentia gran admiració, establirà les bases del que avui coneixem com comptabilitat de partida doble, és a dir allò del deure i haver, però que mai n’hi ha, de les modernes escoles de negoci. Pacioli, nascut en una petita vila de la Toscana, viurà entre Venècia, Florència i Roma, en un dels períodes més puixants de la humanitat. De jove, estarà als serveis d’un ric comerciant venecià, Antonio Rompiasi, del que hem d’inferir que l’inquiet Pacioli desenvoluparà el seu interès pels assumptes del comerç. És també a Venècia on s’instrueix en geometria i àlgebra de la mà del mestre Bragadino. Si bé es considera a Pacioli el pare de la comptabilitat moderna, aquestes tècniques de partida doble, o alla veneziana, s’havien desenvolupat entre els mercaders de l’arc mediterrani des de feia dos segles més o menys.

Abans del desenvolupament de la comptabilitat de partida doble, la manera de fer comptes d’un negoci era més aviat senzill, d’acord amb la senzillesa també de les operacions portades a terme. Generalment no hi havia operacions a crèdit, i si n’hi havia, eren acords bilaterals senzills, de manera que no hi havia grans diferències entre el criteri de la meritació i el de caixa. Com que l’escriptura i la lectura encara no eren freqüents durant l’edat mitjana, els estats feudals efectuaven el control de comptes de forma oral. La persona encarregada d’una part de la hisenda dictava les despeses en què s’havia incorregut durant el període i resumia l’estat de les coses en veu alta davant d’una sèrie de testimonis anomenats auditors, literalment “els que escolten” i que donaven o no la seva aprovació al relat. D’aquí també l’origen de la paraula que encara designa aquesta tasca i professió.

La incorporació del crèdit, les taxes de canvi, o la necessitat de comptar amb un registre més exacte de l’inventari, generarà la necessitat de desenvolupar una comptabilitat més precisa. Els productes es començaven a comerciar de forma simultània a diferents ports: una mercaderia comprada a Mallorca, es podia manufacturar a Barcelona i després dividir i transportar a diversos ports abans de la seva venda final. La cadena de valor s’internacionalitzava i entre la compra i la venda d’una mercaderia podien passar anys.

No obstant això, serà Summa de Arithmetica, Geometrica, Porpotioni et Proportionalita de Pacioli el que assentarà les bases de la comptabilitat moderna. Va ser un llibre de gran èxit comercial (es beneficià de la invenció de l’impremta uns anys abans), on el renaixentista venecià detallà tot el que sabia de matemàtiques. El text inclogué 27 pàgines on es descrigué per primera vegada amb detall i amb múltiples exemples, el sistema de partida doble. Es tracta d’un sistema més segur i exacte perquè totes les transaccions es registren dues vegades en un sistema integrat per diferents llibres: un de seguiment del dia a dia (que permetia portar un control d’inventari), i un altre per portar les sumes de les posicions globals que, mutatus mutandi, arriben als nostres dies. Com tot es registra dues vegades, si venem un fardell de llana per un ducat, hem de registrar tant la venda com el ducat. Cada entrada es reequilibra amb la seva contrapartida guardant el conegut equilibri d’actiu igual a passiu en una simetria perfecta.

No obstant això, serà Summa de Arithmetica, Geometrica, Porpotioni et Proportionalita de Pacioli el que assentarà les bases de la comptabilitat moderna. Va ser un llibre de gran èxit comercial (es beneficià de la invenció de l’impremta uns anys abans), on el renaixentista venecià detallà tot el que sabia de matemàtiques. El text inclogué 27 pàgines on es descrigué per primera vegada amb detall i amb múltiples exemples, el sistema de partida doble. Es tracta d’un sistema més segur i exacte perquè totes les transaccions es registren dues vegades en un sistema integrat per diferents llibres: un de seguiment del dia a dia (que permetia portar un control d’inventari), i un altre per portar les sumes de les posicions globals que, mutatus mutandi, arriben als nostres dies. Com tot es registra dues vegades, si venem un fardell de llana per un ducat, hem de registrar tant la venda com el ducat. Cada entrada es reequilibra amb la seva contrapartida guardant el conegut equilibri d’actiu igual a passiu en una simetria perfecta.

L’adopció d’aquestes tècniques no serà immediata. Es tractava d’una innovació que exigia no poc esforç i que es veia compensat només quan la sofisticació de les operacions ho requeria. No seria fins que Europa llancés la seva Revolució Industrial quan el llenguatge creat segles abans per Pacioli es consolidaria definitivament com la pràctica comercial habitual en permetre a la nova burgesia industrial dirigir les operacions dels nous imperis i controlar les seves hisendes.

Amb tot, el gran objectiu de la millora de la comptabilitat no era la de disposar d’una eina de gestió ni permetre el control d’operacions complexes, sinó damunt de tot volia ser una eina que protegís els interessos de creditors i accionistes d’un negoci primer, de les societats limitades després (les primeres societats limitades modernes es constituirien a Anglaterra el 1600). Projectar una imatge fidel, actualitzada, de tots els saldos d’una companyia era l’única manera de garantir que els inversors d’un negoci rebessin de forma justa la part proporcional dels beneficis. Òbviament, la comptabilitat, i fins i tot una deguda auditoria, no podien acabar amb els fraus o les estafes, però sí que la seva nova naturalesa i precisió van permetre establir un llenguatge comú que permetria generar confiança entre les parts i per extensió eixamplar els horitzons del comerç i la prosperitat.

Fer una ullada als orígens de la comptabilitat permet prendre perspectiva sobre com durant segles els usos i costums del comerç determinaren les bones pràctiques comptables, també bancàries i comercials. Mitjançant un procés continu de prova i error, bottom-up, els principis comptables es van anar afinant en un lent procés de decantació. Per contra, les acaballes del segle XX i els inicis del segle XXI han estat testimonis de múltiples alteracions polítiques als principis tradicionals del dret. Una modificacions de caràcter espuri, imposades top-down, moltes vegades per acontentar potents lobbies (com la banca apalancada de Wall Street), el que ha afavorit un sistema comptable més curtterminista i volàtil que, massa vegades, ha oblidat la seva funció principal que no és altra que la de protegir i generar confiança vers creditors i accionistes, que és el mateix que dir la confiança al conjunt de l’economia. Per a la reflexió.